ウィルパートナー司法書士事務所、山本税理士事務所など共同運営

土曜・日曜・祝日も相談OK

【相続の専門家FPが注目の制度を解説】

家族信託とは?その活用事例

この記事で分かること

- 「信託」って何?

- 一般的な信託と家族信託の違い

- 「家族信託」って何?

- 家族信託と成年後見制度との比較

- 家族信託の活用事例

- 家族信託の注意点

家族信託(民事信託)は近親者が認知症になった時の財産管理方法として、非常に有効な制度です。親が高齢で認知症になり実家が空き家になったり、銀行預金が下せないなどの認知症によるトラブルを未然に防ぐことができる近年注目されている相続対策です。

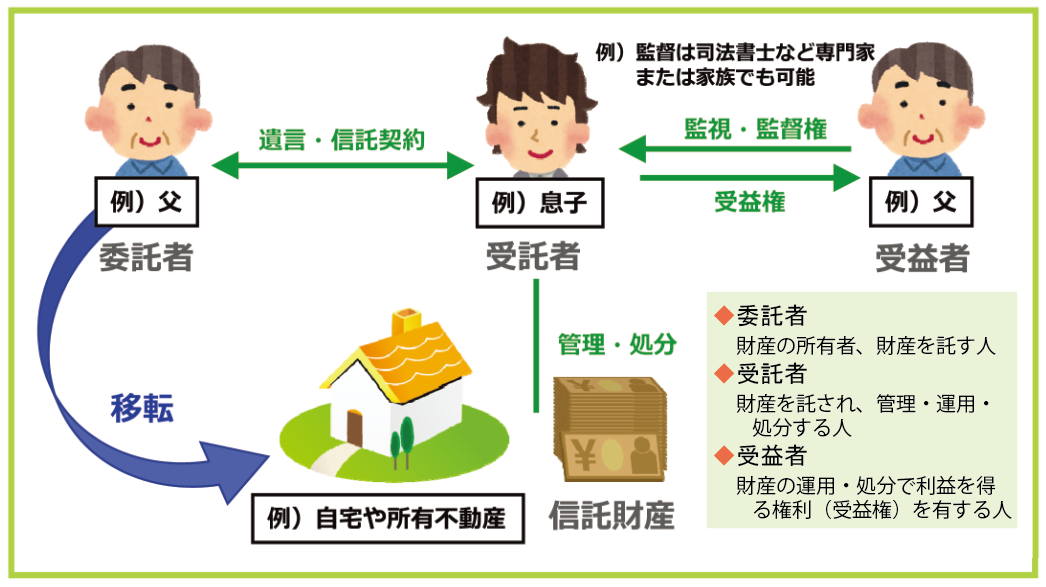

信託とは

「信託」とは、財産を持っている人(委託者といいます)が信託行為(遺言・信託契約等)によって、信頼できる人(受託者といいます)に対して行うものです。

委託者は現金・不動産・株式等有価証券などの財産を受託者に委託し、一定の目的(信託目的)に沿って誰か(受益者といいます)のためにその財産(信託財産といいます)を管理・処分することを言います。

一般的な信託と家族信託の違い

一般的に「信託」というと、銀行などの行う「遺言信託」や「投資信託」がよく使われますが、「家族信託・民事信託」の「信託」は、それらの「信託」とは違います。

「家族信託」とは?

上記で述べたように信託には大きく分けて2つあります。

一つ目は、「商事信託」というもので、財産を託される人が報酬を得るために行うもので、信託銀行や信託会社が行っています。営利目的ですので、信託業免許が必要です。

二つ目は、「民事信託」といい、財産を託される人が報酬を得ないで行う信託です。信託業法の制限を受けませんので、財産を託される人は、個人でも法人でもなることができます。そのため、「民事信託」は、誰でも財産管理を目的として利用できる仕組みとなっています。

「民事信託」の中でも、自分の家族・親族に財産の管理を任せる仕組みを「家族信託」と言います。

家族信託とは自分の財産を、信頼できる家族に託し、特定の人のために、あらかじめ定めた信託目的に従って、管理・処分・承継する財産管理手法です。

成年後見制度との比較

家族信託をおこなうと、家族が認知症になってしまった場合に、自分の代わりに自分の希望にそって財産を管理することができます。

これまでは家族が認知症になった後の財産管理方法として成年後見制度が多く使われてきました。

しかし、後見制度は被後見人の「生活や財産を守ること」を目的としているので、基本、本人の財産から支出できるものは、本人の生活や医療看護に関する費用と後見等事務に関する費用のみになり、その他の出費はかなり制限される事になっています。

例えば、孫の誕生日にプレゼントを贈りたい、結婚式があるのでお祝いを贈りたい。

このような場合も被後見人の財産から出費する際には家庭裁判所に許可を受ける必要があり、金額も自由に設定できるわけではありません。

子供が家を建てるときに、自分(被後見人)の土地を譲りたい、というケースでも支出が認められないと考えられています。それは成年後見制度の目的が被後見人の「生活や財産を守ること」となっているからで、その目的の為に本来優先されるべき本人の希望の使い方ができないというデメリットがあるのです。

また成年後見制度を使うと、毎月2~5万円の報酬を専門家に支払い続けなければならなくなってしまいます。

この報酬は親が亡くなるまで続くため、総額で数百万円もの費用を支払うことになってしまい相続財産が減ってしまうというデメリットもあります。

そこで家族信託を使うと、後見制度より本人の意思を反映した柔軟な資産管理や相続ができるとになります。先ほど挙げた孫の誕生日のプレゼントや、子供に土地を譲るということも(もちろん本人が望めば)実現することができます。

高齢化がすすむ昨今、多くの方が認知症になった後の自分や家族の生活に不安を感じている方が多いのではないでしょうか? 認知症になる前に、家族への想いや心配事を整理して、財産の管理と運用をご家族に託すことができる。それが家族信託(民事信託)です。

後見制度のような高額の費用がかからないこともメリットです。

家族信託の活用事例

次に家族信託の活用事例ですが、ここでは不動産の売却についてご説明します。

前述のように、成年後見制度では裁判所の監督のもとで財産管理を行わなければなりません。そして成年後見人は本人の財産が減らないよう守ることが重要な役割の1つでもありますので、不動産売却に関しては慎重な姿勢です。

本人が老人ホームに入るとかの例外を除き、直接本人の利益にならない売却は認められないことが多いです。

家族信託を利用すると、親が不動産を子供に信託をします。子は信託契約書に基づいて不動産を管理していくことになりますが、親は引き続き自宅に住み続けることが可能です。そして、万一親が認知症になってしまった場合でも、受託者である子が不動産会社と契約をして、不動産の売却手続きを進めていくことができるのです。

しかしあくまでも子は親のために不動産を売却しているため、不動産の売却金は当然親のため(例えば施設の入居金等)に活用されるのです。

認知症になる前に家族信託の契約を行う

認知症対策として有効な家族信託ですが、認知症になってしまってからでは契約ができなくなります。本人の判断能力が不十分であるとみなされると、不動産の売却や定期預金の解約などと同じように契約行為ができなくなるからです。程度によっては可能な契約もありますが、自分の意思をきちんと残すためには判断能力に問題がないうちに家族信託を設計し契約することおすすめいたします。

また、家族信託を設計する際に重要なポイントは、家族信託の実務経験が豊富な専門家に依頼することです。自分で設計することも可能ですが、非常に多くの知識が求められ、判断を間違えると大きな損失につながることもあるのです。

また、司法書士や税理士、弁護士などの法律専門家であっても家族信託に精通しているとは限りません。信託内容をしっかりと設計し運用、サポートできる専門家にご相談なさってください。

お気軽にお問合せ・ご相談ください

| 営業時間 | 9:00〜19:00【全国対応】 |

|---|

| 定休日 | 土日祝も相談できます。 |

|---|

お電話いただければ、時間外や土日祝日も含め、柔軟にご相談に応じております。お気軽にお問い合わせください。

相続遺言・家族信託の相談窓口

住所

アクセス

JR大阪環状線・大阪メトロ中央線「弁天町」駅直結

受付時間

9:00〜19:00【全国対応】

定休日

土日祝も相談できます。